休止日時をcsvファイルで指定するEAのコード解説

- 更新日:

- 公開日:

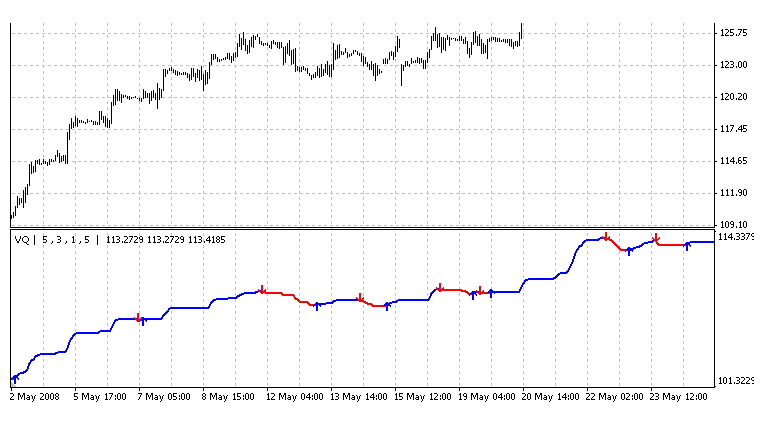

ここでは、前回記事【EAの休止日時をcsvファイルで指定する方法】で紹介したサンプルEAのコードについて解説します。 前回記事をまだ見ていない方やサンプルファイルをダウンロードしていない方は、まずはそちらからご覧ください […]

完全自動売買を可能にするMetaTraderのEAを開発する Dr.EAの正規ブログ。EAのプログラミング言語MQLの使用方法や EAの編集方法についての記事を書いています。FXの自動売買やシステムトレード に興味がある方は、是非ご覧下さい。