コロナショックをリピート系EAで迎え撃つ

- 公開日:

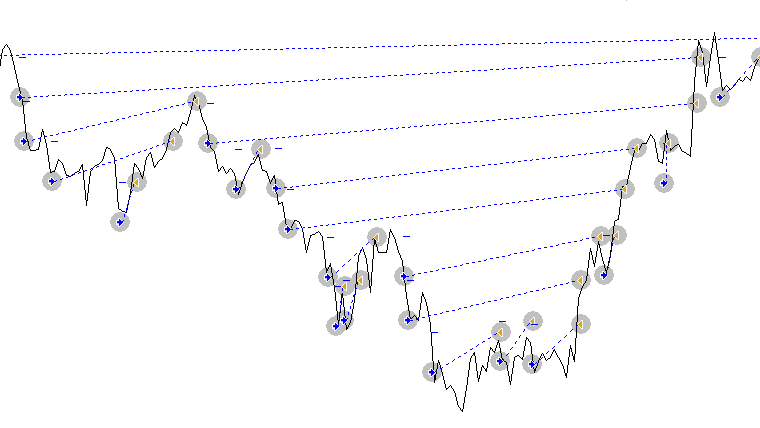

新型コロナウイルスが大きな社会不安となったことをきっかけに、金融市場は大荒れになっています。この局面での投資チャンスについて知人と話していたところ、「豪ドル円(AUDJPY)のリピート系が面白そう」という話題になりました […]

完全自動売買を可能にするMetaTraderのEAを開発する Dr.EAの正規ブログ。EAのプログラミング言語MQLの使用方法や EAの編集方法についての記事を書いています。FXの自動売買やシステムトレード に興味がある方は、是非ご覧下さい。