「Zone」×「エリオット波動」のインジケーター『Zone Elliott』

- 更新日:

- 公開日:

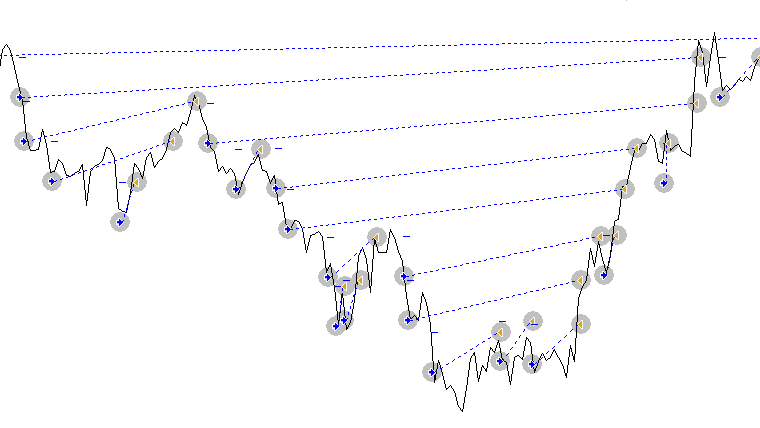

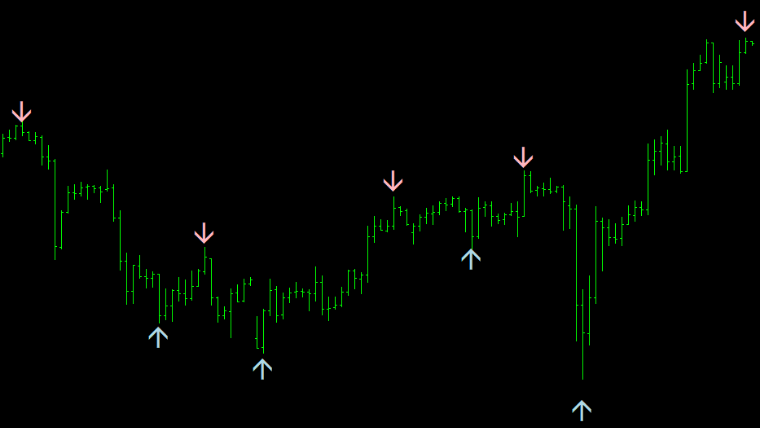

この度、金融に詳しい方と共同でエリオット波動のインジケーター「Zone_Elliott」をゴゴジャンで出品することになりました!その商品内容を一部紹介します。 「先着100名様限定プレゼント」もあります! ぜひあなたのト […]

完全自動売買を可能にするMetaTraderのEAを開発する Dr.EAの正規ブログ。EAのプログラミング言語MQLの使用方法や EAの編集方法についての記事を書いています。FXの自動売買やシステムトレード に興味がある方は、是非ご覧下さい。